KI Fußball Vorhersage mit Wahrscheinlichkeit – Prognosen richtig interpretieren

Ladevorgang...

Sportvorhersagen

Ladevorgang...

Eine KI verkündet: Bayern München gewinnt mit 72 Prozent Wahrscheinlichkeit. Doch was bedeutet diese Zahl eigentlich? Für viele bleibt sie abstrakt, ein Wert irgendwo zwischen Sicherheit und Unsicherheit. Die richtige Interpretation von Wahrscheinlichkeiten entscheidet darüber, ob KI-Prognosen zu einem nützlichen Werkzeug werden oder zu einer Quelle von Missverständnissen. Wer versteht, was hinter den Prozenten steckt, trifft bessere Entscheidungen und vermeidet typische Denkfehler. Vorhersagen mit Wahrscheinlichkeit bei KI Fussball Vorhersage.

Wahrscheinlichkeiten sind keine Vorhersagen im eigentlichen Sinne. Sie beschreiben nicht, was passieren wird, sondern was unter vergleichbaren Umständen häufiger passiert. Wenn ein Modell einem Team 60 Prozent Siegchance zuweist, behauptet es nicht, dass dieses Team gewinnen wird. Es sagt, dass in ähnlichen Konstellationen sechs von zehn Mal der Favorit triumphiert. Diese Unterscheidung klingt spitzfindig, ist aber fundamental für jeden, der mit KI-Prognosen arbeitet.

Der menschliche Verstand ist schlecht darin, Wahrscheinlichkeiten intuitiv zu erfassen. Wir denken in Gewissheiten und Überraschungen, nicht in Verteilungen und Erwartungswerten. Wenn das Team mit 72 Prozent Siegchance verliert, erscheint uns das als Fehlprognose. Dabei war ein Sieg des Außenseiters die ganze Zeit als realistisches Szenario eingeplant. Die KI hat nicht versagt, sie hat lediglich ein Ereignis beschrieben, dessen Eintreten nie garantiert war.

Was Wahrscheinlichkeiten in KI-Vorhersagen wirklich bedeuten

Jede Wahrscheinlichkeitsangabe einer KI basiert auf historischen Daten und statistischen Modellen. Das System analysiert vergangene Spiele mit ähnlichen Merkmalen und berechnet, wie oft bestimmte Ausgänge eingetreten sind. Wenn Bayern München zuhause gegen einen Tabellennachbarn antritt, sucht die KI nach vergleichbaren Situationen in ihrer Datenbank. Die Häufigkeitsverteilung der Ergebnisse in diesen Situationen bildet die Grundlage für die Wahrscheinlichkeitsschätzung.

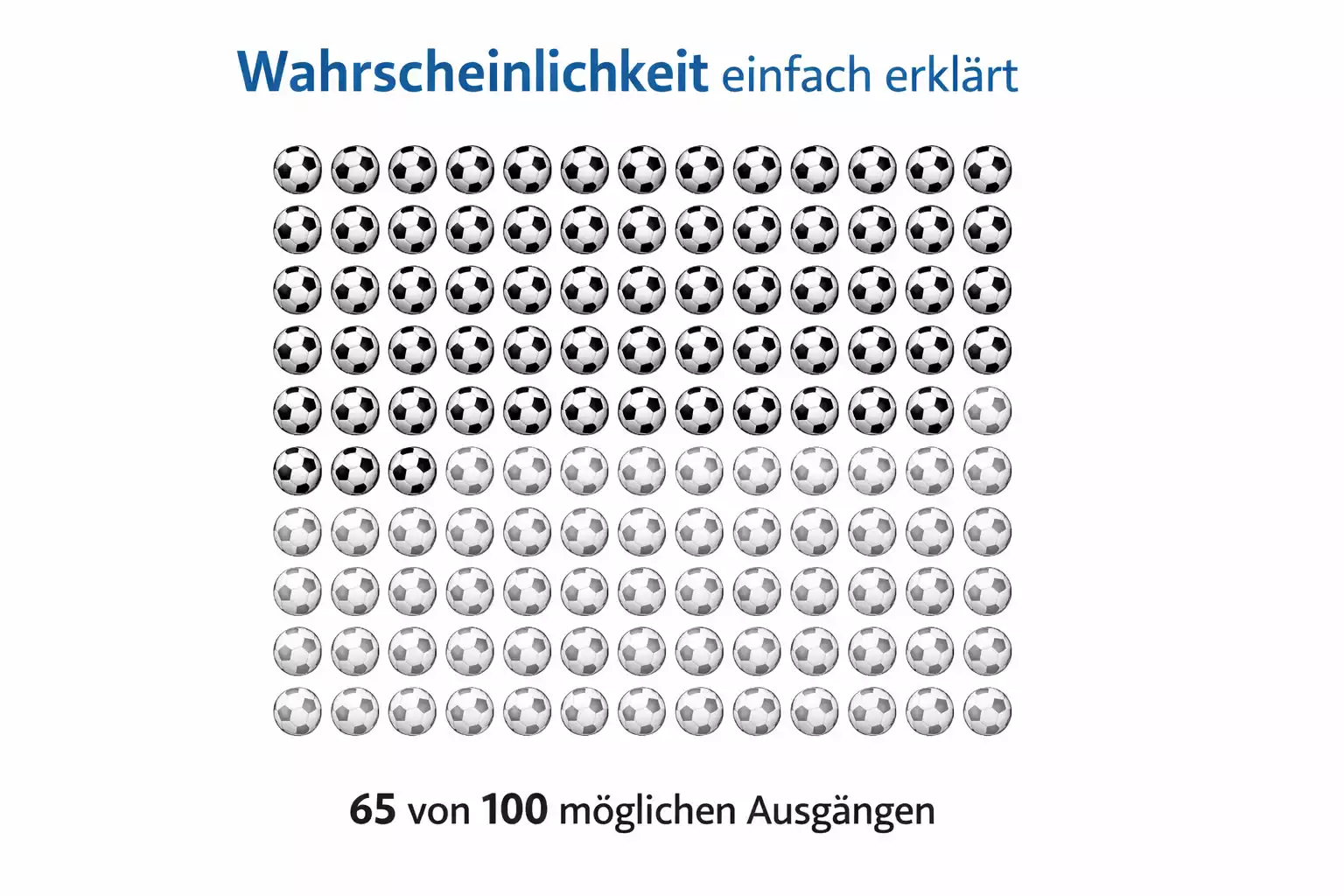

Eine Siegwahrscheinlichkeit von 65 Prozent bedeutet nicht, dass genau dieses Spiel mit 65 Prozent gewonnen wird. Das einzelne Spiel findet nur einmal statt und endet entweder mit Sieg, Unentschieden oder Niederlage. Die 65 Prozent beschreiben vielmehr das Ergebnis, wenn man hundert Spiele unter identischen Bedingungen durchführen würde. In etwa 65 dieser hypothetischen Partien würde der Favorit gewinnen. Diese frequentistische Interpretation von Wahrscheinlichkeit liegt den meisten KI-Modellen zugrunde. Lesen Sie auch die statistischen Vorhersagen.

Der Unterschied zwischen Wahrscheinlichkeit und Gewissheit kann nicht oft genug betont werden. Selbst bei 90 Prozent Siegchance verliert der Favorit statistisch jedes zehnte Mal. Das ist keine Schwäche des Modells, sondern die Natur von Wahrscheinlichkeiten. Ein Wetter, der nur auf Favoriten mit sehr hoher Wahrscheinlichkeit setzt, wird trotzdem regelmäßig Verluste erleben. Die Quote für solche Favoriten ist entsprechend niedrig, und die gelegentlichen Niederlagen fressen die kleinen Gewinne auf.

Die Kalibrierung von KI-Wahrscheinlichkeiten verdient besondere Aufmerksamkeit. Ein gut kalibriertes Modell produziert Vorhersagen, die mit der Realität übereinstimmen. Wenn es hundert Spiele mit jeweils 70 Prozent Siegwahrscheinlichkeit gibt, sollten etwa 70 dieser Spiele tatsächlich mit einem Sieg des Favoriten enden. Systematische Abweichungen deuten auf Probleme im Modell hin. Vielleicht überschätzt es die Chancen der Favoriten, vielleicht unterschätzt es bestimmte Spielkonstellationen.

Die Überprüfung der Kalibrierung erfordert große Datenmengen. Einzelne Spiele oder selbst ganze Spieltage sagen wenig über die Qualität eines Modells aus. Erst über hunderte von Prognosen zeigt sich, ob die ausgewiesenen Wahrscheinlichkeiten der Realität entsprechen. Seriöse Anbieter veröffentlichen ihre Kalibrierungsdaten und ermöglichen so eine Bewertung der Modellqualität.

Von der Wahrscheinlichkeit zur fairen Quote

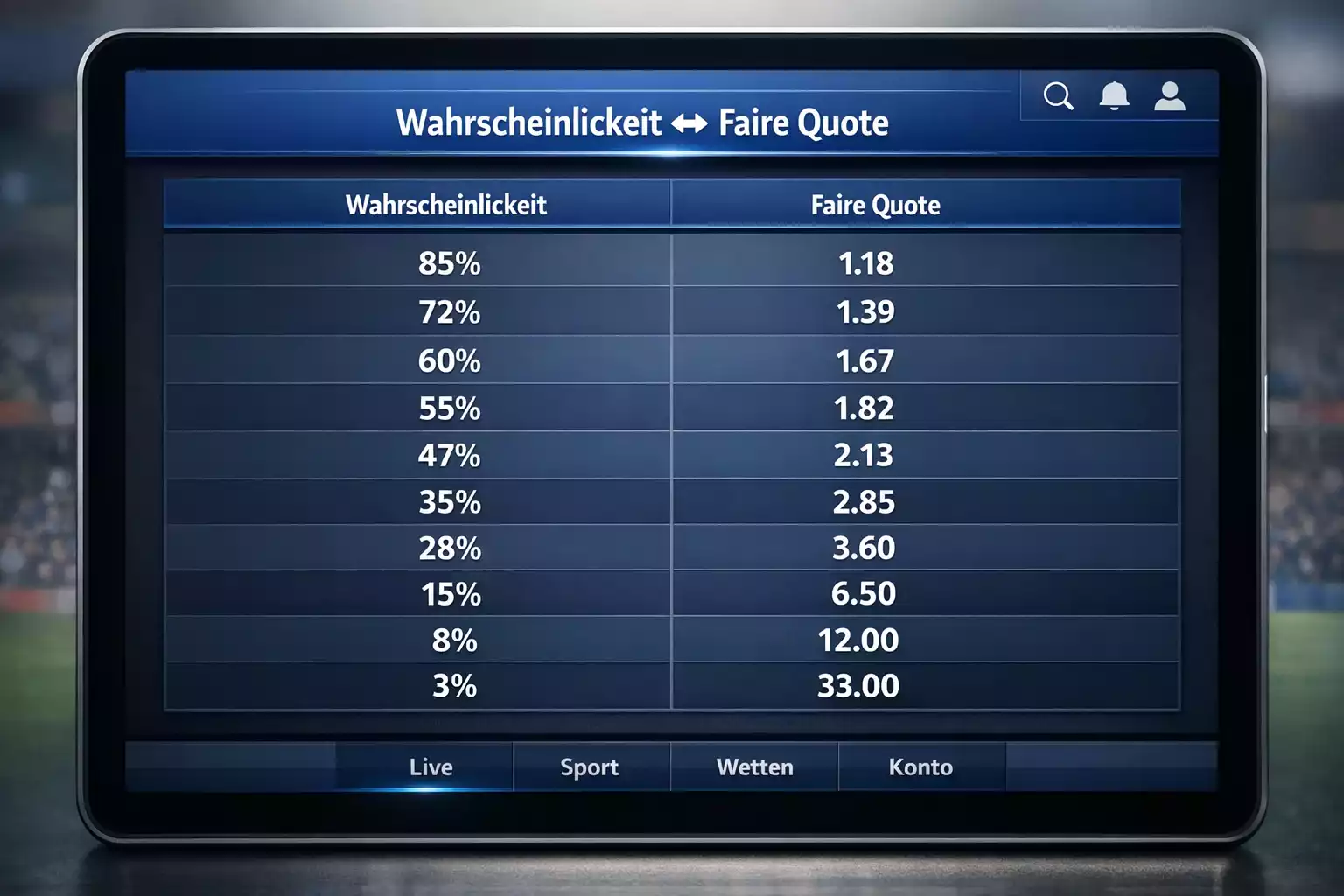

Die Verbindung zwischen Wahrscheinlichkeit und Wettquote folgt einer einfachen mathematischen Beziehung. Die faire Quote für ein Ereignis ergibt sich aus dem Kehrwert der Wahrscheinlichkeit. Bei 50 Prozent Siegchance lautet die faire Quote 2,00. Bei 80 Prozent sinkt sie auf 1,25. Bei 25 Prozent steigt sie auf 4,00. Diese Umrechnung bildet die Grundlage für jede rationale Wettentscheidung.

Die Formel lautet schlicht: Faire Quote gleich 1 geteilt durch Wahrscheinlichkeit. Eine Siegwahrscheinlichkeit von 0,65 ergibt eine faire Quote von etwa 1,54. Diese Quote würde bei einer großen Anzahl von Wetten weder Gewinn noch Verlust produzieren. Sie repräsentiert den mathematischen Gleichgewichtspunkt zwischen Risiko und Ertrag.

Buchmacher bieten natürlich keine fairen Quoten an. Sie ziehen eine Marge ab, um ihren Gewinn zu sichern. Eine Wahrscheinlichkeit, die mathematisch eine Quote von 1,54 rechtfertigt, könnte beim Buchmacher mit 1,45 gelistet sein. Die Differenz bildet den Hausvorteil. Je größer diese Differenz, desto schwieriger wird es für den Tipper, langfristig Gewinne zu erzielen.

Die Berechnung der impliziten Wahrscheinlichkeit kehrt den Prozess um. Wenn ein Buchmacher eine Quote von 1,80 anbietet, lässt sich daraus ableiten, welche Siegwahrscheinlichkeit er annimmt. Der Kehrwert von 1,80 ergibt etwa 0,56 oder 56 Prozent. Diese implizite Wahrscheinlichkeit kann mit der eigenen Einschätzung verglichen werden. Liegt die KI-Prognose höher, könnte eine Value-Wette vorliegen.

Umrechnung zwischen Wahrscheinlichkeit und Quote:

- 80 Prozent Wahrscheinlichkeit entspricht fairer Quote von 1,25

- 66 Prozent Wahrscheinlichkeit entspricht fairer Quote von 1,52

- 50 Prozent Wahrscheinlichkeit entspricht fairer Quote von 2,00

- 33 Prozent Wahrscheinlichkeit entspricht fairer Quote von 3,00

- 20 Prozent Wahrscheinlichkeit entspricht fairer Quote von 5,00

Value-Betting mit KI-Wahrscheinlichkeiten

Das Konzept des Value-Bettings bildet den Kern professioneller Wettstrategien. Eine Value-Wette liegt vor, wenn die eigene Wahrscheinlichkeitseinschätzung höher ist als die vom Buchmacher implizierte. Wenn die KI einem Heimsieg 60 Prozent Chance gibt, der Buchmacher aber eine Quote von 2,00 anbietet, die nur 50 Prozent impliziert, ergibt sich theoretisch ein Vorteil von zehn Prozentpunkten.

Dieser Vorteil zeigt sich nicht in jedem einzelnen Spiel, sondern erst über viele Wetten hinweg. Die Value-Wette mit 60 Prozent gegen 50 Prozent wird in vier von zehn Fällen verlieren. Das ändert nichts daran, dass sie langfristig profitabel ist. Der erwartete Gewinn ergibt sich aus der Differenz zwischen tatsächlicher Wahrscheinlichkeit und angebotener Quote, multipliziert über viele Durchläufe.

Die Identifikation von Value erfordert präzise Wahrscheinlichkeitsschätzungen. Wenn die eigene KI systematisch daneben liegt, führen vermeintliche Value-Wetten zu Verlusten statt Gewinnen. Die Qualität des Prognosemodells entscheidet über den Erfolg der gesamten Strategie. Ein Modell, das die Realität besser abbildet als der Marktdurchschnitt, kann konsistent Value finden.

Die Suche nach Value konzentriert sich oft auf Nischenmärkte. Bei Spielen der großen Ligen fließen enorme Datenmengen und Expertisen in die Quotenbildung. Die Chancen, dort systematisch besser zu sein als der Markt, sind gering. Bei kleineren Ligen oder speziellen Wettmärkten kann ein gut kalibriertes KI-Modell eher Vorteile finden.

Die Marge des Buchmachers muss immer einkalkuliert werden. Selbst wenn die KI-Wahrscheinlichkeit exakt stimmt, frisst die Marge einen Teil des theoretischen Gewinns auf. Nur wenn der Value groß genug ist, um die Marge zu übertreffen, lohnt sich die Wette langfristig. Erfahrene Tipper setzen deshalb auf Wetten mit klarem Value und ignorieren Grenzfälle.

Der Erwartungswert als Entscheidungsgrundlage

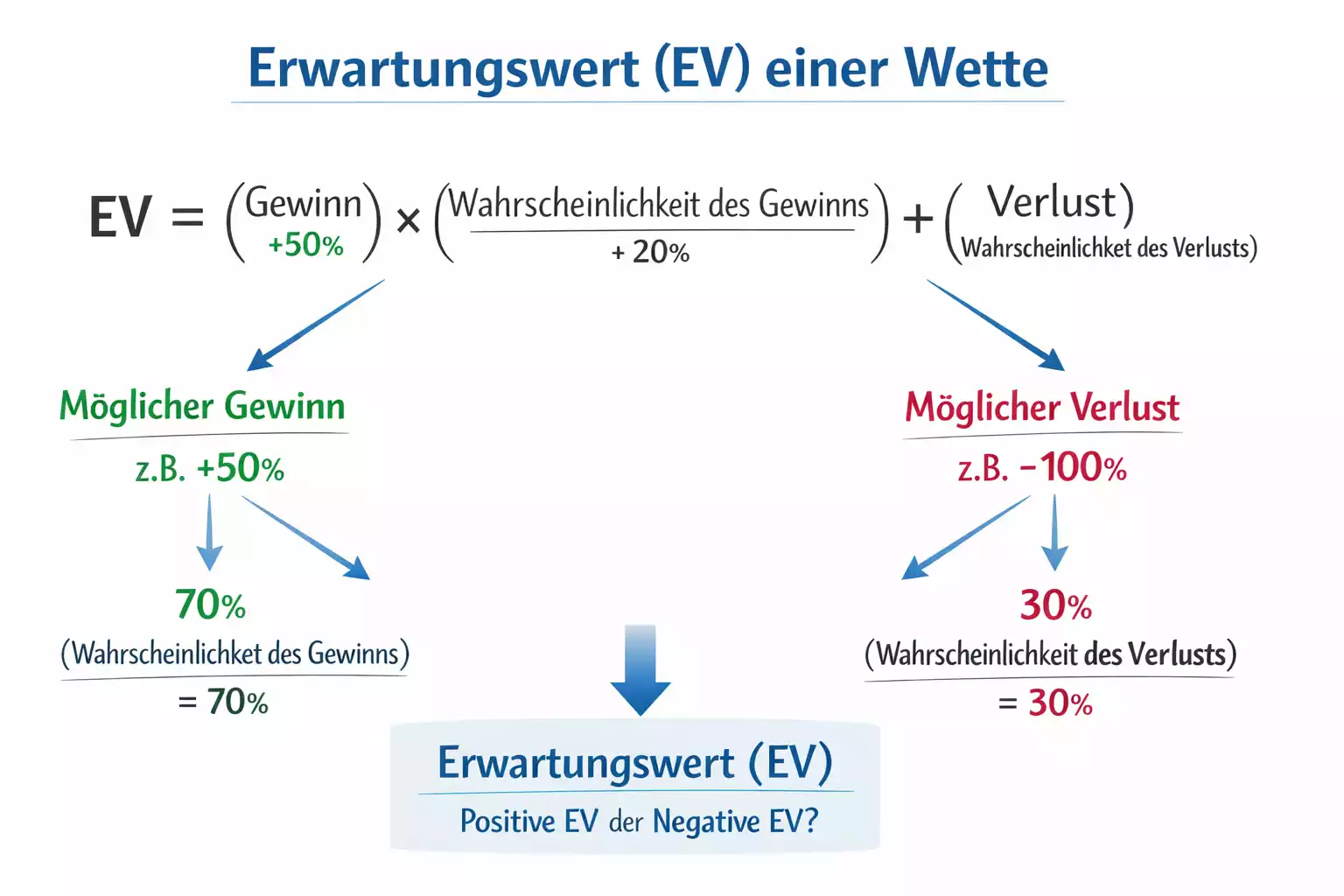

Der Erwartungswert, im Englischen Expected Value oder kurz EV, quantifiziert den durchschnittlichen Gewinn oder Verlust einer Wette. Er berechnet sich aus der Wahrscheinlichkeit des Gewinns multipliziert mit dem potenziellen Gewinn, minus der Wahrscheinlichkeit des Verlusts multipliziert mit dem Einsatz. Ein positiver Erwartungswert signalisiert eine langfristig profitable Wette.

Ein konkretes Beispiel verdeutlicht das Konzept. Die KI gibt Team A eine Siegwahrscheinlichkeit von 55 Prozent. Der Buchmacher bietet eine Quote von 2,10. Bei einem Einsatz von zehn Euro beträgt der potenzielle Gewinn elf Euro. Der Erwartungswert errechnet sich wie folgt: 0,55 mal 11 Euro minus 0,45 mal 10 Euro ergibt 6,05 Euro minus 4,50 Euro gleich 1,55 Euro. Bei jedem Spiel dieser Art gewinnt man im Durchschnitt 1,55 Euro, obwohl man fast die Hälfte der Wetten verliert.

Negative Erwartungswerte entstehen, wenn die Quote die Wahrscheinlichkeit nicht ausreichend kompensiert. Bei einer Siegwahrscheinlichkeit von 40 Prozent und einer Quote von 2,20 ergibt die Rechnung: 0,40 mal 12 Euro minus 0,60 mal 10 Euro gleich 4,80 Euro minus 6,00 Euro gleich minus 1,20 Euro. Diese Wette verliert langfristig Geld, selbst wenn einzelne Durchgänge gewonnen werden.

Die konsequente Ausrichtung auf positive Erwartungswerte unterscheidet professionelle Wetter von Hobbyspielern. Letztere setzen oft auf Basis von Sympathien, Hoffnungen oder kurzfristigen Eingebungen. Erstere behandeln jede Wette als mathematische Entscheidung, bei der nur der Erwartungswert zählt. Diese Disziplin fällt schwer, führt aber langfristig zu besseren Ergebnissen.

Berechnung des Erwartungswerts:

- Erwartungswert gleich Siegwahrscheinlichkeit mal Nettogewinn minus Verlustwahrscheinlichkeit mal Einsatz

- Positiver EV bedeutet langfristig profitabel

- Negativer EV bedeutet langfristig Verlust

- Die Höhe des EV bestimmt die Attraktivität der Wette

- Selbst bei positivem EV sind Einzelverluste normal und erwartbar

Warum auch korrekte KI-Prognosen verlieren

Ein häufiges Missverständnis besteht darin, einzelne Wettausgänge als Beweis für oder gegen die Qualität eines Modells zu werten. Wenn die KI einem Team 70 Prozent Siegchance gibt und dieses Team verliert, war die Prognose nicht falsch. Sie beschrieb korrekt, dass ein Sieg des Außenseiters in drei von zehn Fällen eintritt. Genau das ist passiert. Die Prognose war richtig, das Ergebnis lag im erwarteten Bereich.

Die Varianz im Fußball ist enorm. Selbst bei sehr genauen Wahrscheinlichkeitsschätzungen werden die tatsächlichen Ergebnisse stark schwanken. Eine Serie von zehn Wetten mit jeweils 60 Prozent Siegchance kann zwischen drei und acht Gewinnen alles hervorbringen, ohne dass das Modell versagt hätte. Diese natürliche Streuung macht kurzfristige Bewertungen unmöglich.

Der psychologische Umgang mit Verlusten stellt eine besondere Herausforderung dar. Menschen neigen dazu, Verluste stärker zu gewichten als Gewinne gleicher Höhe. Eine verlorene Wette schmerzt mehr, als ein Gewinn gleicher Höhe freut. Diese Asymmetrie kann dazu führen, dass man ein funktionierendes System aufgibt, weil die unvermeidlichen Verlustserien als Versagen wahrgenommen werden.

Die Einsicht, dass Verluste zum System gehören, erfordert Übung und Disziplin. Professionelle Wetter wissen, dass sie selbst mit den besten Modellen nur einen kleinen Vorteil gegenüber dem Markt haben. Dieser Vorteil zeigt sich erst über hunderte von Wetten. Dazwischen liegen unvermeidlich Durststrecken, in denen alles gegen einen zu laufen scheint. Wer diese Phasen nicht durchsteht, wird nie erfahren, ob sein Ansatz langfristig funktioniert.

Sample Size und statistische Signifikanz

Die Aussagekraft von Wettergebnissen hängt entscheidend von der Stichprobengröße ab. Zehn Wetten sagen praktisch nichts über die Qualität eines Modells oder einer Strategie aus. Hundert Wetten geben erste Hinweise. Tausend Wetten erlauben belastbare Schlüsse. Diese Größenordnungen mögen für Hobbytipper unrealistisch erscheinen, sind aber der Maßstab für ernsthafte Bewertungen.

Die statistische Signifikanz beschreibt die Wahrscheinlichkeit, dass ein beobachtetes Ergebnis nicht durch Zufall entstanden ist. Wenn jemand bei fünfzig Wetten einen Gewinn von zehn Prozent erzielt, könnte das Glück sein. Wenn derselbe Gewinn bei fünfhundert Wetten auftritt, wird Zufall als Erklärung immer unwahrscheinlicher. Bei fünftausend Wetten kann man mit hoher Sicherheit sagen, dass ein systematischer Vorteil vorliegt.

Die Berechnung der Signifikanz folgt statistischen Formeln, die hier nicht im Detail ausgeführt werden müssen. Wichtig ist das Grundprinzip: Je größer die Stichprobe und je deutlicher der beobachtete Vorteil, desto wahrscheinlicher handelt es sich um einen echten Effekt. Ein kleiner Vorteil bei wenigen Wetten beweist nichts. Ein großer Vorteil bei vielen Wetten beweist viel.

Für die praktische Anwendung bedeutet das Geduld. Neue Strategien müssen über einen längeren Zeitraum getestet werden, bevor man sie als erfolgreich oder gescheitert einordnen kann. Vorschnelle Schlüsse auf Basis weniger Wetten führen in die Irre. Die Disziplin, langfristig zu denken und kurzfristige Schwankungen auszuhalten, trennt erfolgreiche Analysten von impulsiven Spielern.

Werkzeuge zur Wahrscheinlichkeitsanzeige

Der Markt bietet zahlreiche Plattformen, die KI-generierte Wahrscheinlichkeiten für Fußballspiele bereitstellen. Diese reichen von einfachen Prozentanzeigen bis hin zu detaillierten Aufschlüsselungen nach Spielausgängen, Torzahlen und speziellen Ereignissen. Die Qualität variiert erheblich, und nicht jede angezeigte Wahrscheinlichkeit verdient blindes Vertrauen.

Bei der Bewertung solcher Tools sollte man auf Transparenz achten. Seriöse Anbieter erklären, wie ihre Wahrscheinlichkeiten zustande kommen. Sie legen offen, welche Daten einfließen und welche Methoden verwendet werden. Diese Offenheit ermöglicht eine Einschätzung der Zuverlässigkeit. Plattformen, die ihre Methodik geheim halten, erschweren die kritische Bewertung.

Die historische Performance eines Tools gibt wichtige Hinweise. Wie gut waren die Prognosen in der Vergangenheit kalibriert? Wie oft lagen die ausgewiesenen Wahrscheinlichkeiten im richtigen Bereich? Manche Plattformen veröffentlichen diese Daten, andere nicht. Die Abwesenheit solcher Informationen sollte skeptisch stimmen.

Die Kombination mehrerer Quellen kann die Analysequalität verbessern. Wenn verschiedene KI-Systeme zu ähnlichen Wahrscheinlichkeitseinschätzungen kommen, steigt das Vertrauen in diese Zahlen. Starke Abweichungen zwischen den Quellen deuten auf Unsicherheit hin und mahnen zur Vorsicht. Die Mittelung verschiedener Prognosen reduziert das Risiko, auf ein einzelnes fehlerhaftes Modell hereinzufallen.

Kriterien für die Bewertung von Wahrscheinlichkeits-Tools:

- Transparenz bezüglich Datenquellen und Methodik

- Verfügbarkeit historischer Performance-Daten

- Nachvollziehbare Kalibrierung der Wahrscheinlichkeiten

- Regelmäßige Aktualisierung der Modelle

- Abdeckung relevanter Ligen und Wettbewerbe

- Zusätzliche Kontextinformationen zu den Prognosen

Das Kelly-Kriterium für die Einsatzberechnung

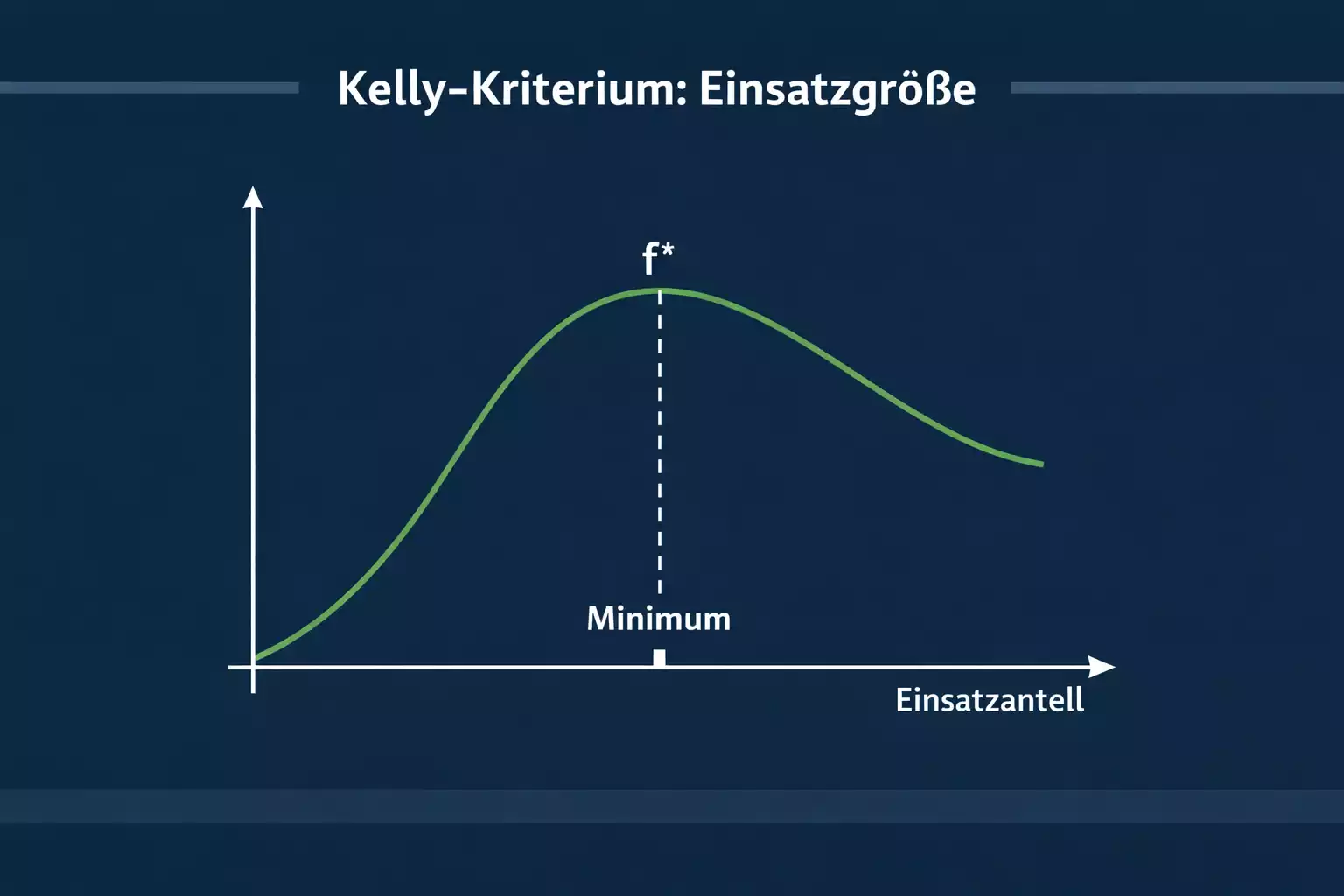

Die Frage, wie viel man auf eine Wette setzen sollte, wird oft unterschätzt. Selbst bei positivem Erwartungswert kann falsches Bankroll-Management zu Ruin führen. Das Kelly-Kriterium bietet eine mathematisch fundierte Antwort auf diese Frage. Es maximiert das langfristige Kapitalwachstum unter Berücksichtigung von Wahrscheinlichkeit und Quote.

Die Kelly-Formel lautet: Einsatzanteil gleich Siegwahrscheinlichkeit minus Verlustwahrscheinlichkeit geteilt durch Nettogewinn bei Sieg. Bei einer Siegwahrscheinlichkeit von 55 Prozent und einer Quote von 2,00 ergibt sich: 0,55 minus 0,45 geteilt durch 1,00 gleich 0,10 oder 10 Prozent des Kapitals. Bei einer Wahrscheinlichkeit von 60 Prozent und einer Quote von 2,20 wäre es: 0,60 minus 0,40 geteilt durch 1,20 gleich 0,167 oder etwa 17 Prozent.

In der Praxis verwenden die meisten Tipper nur einen Bruchteil des Kelly-Einsatzes. Das sogenannte Fractional Kelly setzt beispielsweise nur ein Viertel oder die Hälfte des berechneten Betrags. Diese konservativere Variante reduziert das Risiko auf Kosten des theoretisch maximalen Wachstums. Angesichts der Unsicherheit in den Wahrscheinlichkeitsschätzungen ist diese Vorsicht meist gerechtfertigt.

Das Kelly-Kriterium setzt voraus, dass die eigenen Wahrscheinlichkeitsschätzungen korrekt sind. Bei Überschätzung der Siegchancen führt es zu überhöhten Einsätzen und beschleunigtem Kapitalverlust. Die Qualität des zugrunde liegenden KI-Modells entscheidet also nicht nur über die Auswahl der Wetten, sondern auch über die angemessene Einsatzhöhe.

Die psychologische Herausforderung des Kelly-Kriteriums liegt in den stark schwankenden Einsätzen. Bei hohem Value empfiehlt es aggressive Positionen, bei niedrigem Value minimale. Diese Variation fällt vielen schwer, die lieber konstante Beträge setzen. Die mathematische Überlegenheit des Kelly-Ansatzes lässt sich jedoch über lange Zeiträume nachweisen.

Portfolio-Ansatz für Wettstrategien

Professionelle Wetter behandeln ihre Aktivitäten oft wie ein Investmentportfolio. Statt einzelne Wetten isoliert zu betrachten, optimieren sie die Gesamtheit ihrer Positionen. Diese Perspektive führt zu anderen Entscheidungen als die Fokussierung auf einzelne Spiele.

Die Diversifikation über verschiedene Spiele, Ligen und Wettmärkte reduziert das Risiko. Wenn alle Wetten an einem einzigen Spieltag verloren gehen, weil ein unerwartetes Wetterereignis mehrere Spiele beeinflusst hat, ist der Schaden geringer als bei Konzentration auf wenige Positionen. Die Streuung glättet die Ergebniskurve und macht langfristige Trends besser erkennbar.

Die Korrelation zwischen verschiedenen Wetten verdient Beachtung. Wenn man auf den Heimsieg von Team A und gleichzeitig auf Under 2,5 Tore im selben Spiel setzt, sind diese Wetten nicht unabhängig voneinander. Ein torloses 0:0 gewinnt beide, ein 3:2 verliert beide. Solche Abhängigkeiten erhöhen das Gesamtrisiko, auch wenn die Einzelwetten jeweils positiven Erwartungswert haben.

Die Optimierung des Portfolios unter Berücksichtigung von Korrelationen ist mathematisch anspruchsvoll. Professionelle Syndikate verwenden dafür komplexe Modelle, die weit über einfache Wahrscheinlichkeitsberechnungen hinausgehen. Für den durchschnittlichen Tipper genügt oft die Einsicht, dass breite Streuung und Vermeidung offensichtlicher Abhängigkeiten das Risiko senken.

Prinzipien des Portfolio-Ansatzes:

- Diversifikation über verschiedene Spiele und Wettbewerbe

- Berücksichtigung von Korrelationen zwischen Wetten

- Begrenzung des Gesamtrisikos pro Zeiteinheit

- Regelmäßige Überprüfung und Anpassung der Strategie

- Langfristige Perspektive statt kurzfristiger Gewinnmaximierung

Die Rolle der Buchmacher-Marge

Jede Wettquote enthält einen Aufschlag zugunsten des Buchmachers. Diese Marge, auch Overround oder Vigorish genannt, stellt sicher, dass der Anbieter langfristig Gewinn macht. Für den Tipper bedeutet sie eine zusätzliche Hürde, die überwunden werden muss. Selbst bei perfekter Wahrscheinlichkeitsschätzung bleibt nur dann Gewinn übrig, wenn der eigene Vorteil die Marge übersteigt.

Die Höhe der Marge variiert zwischen Anbietern und Märkten erheblich. Bei populären Spielen der großen Ligen liegt sie oft bei nur drei bis fünf Prozent. Bei exotischen Ligen oder speziellen Wettmärkten kann sie zehn Prozent oder mehr betragen. Die Wahl des Buchmachers mit den besten Quoten macht über viele Wetten hinweg einen spürbaren Unterschied.

Die Berechnung der Marge erfolgt durch Addition der inversen Quoten. Bei einem Dreiweg-Markt mit Quoten von 2,10 für Heimsieg, 3,40 für Unentschieden und 3,50 für Auswärtssieg ergibt sich: 1 geteilt durch 2,10 plus 1 geteilt durch 3,40 plus 1 geteilt durch 3,50 gleich 0,476 plus 0,294 plus 0,286 gleich 1,056. Der Wert über 1,00 repräsentiert die Marge, hier also etwa 5,6 Prozent.

Für die praktische Anwendung bedeutet das: Ein KI-Modell muss nicht nur die Wahrscheinlichkeiten richtig einschätzen, sondern einen Vorteil finden, der größer ist als die Marge. Bei einer Marge von fünf Prozent reicht es nicht, genau so gut zu sein wie der Markt. Man muss systematisch besser sein, und zwar um mehr als fünf Prozent. Diese Anforderung macht deutlich, wie anspruchsvoll profitables Wetten tatsächlich ist.

Typische Fehler im Umgang mit Wahrscheinlichkeiten

Der menschliche Verstand fällt regelmäßig auf bestimmte Denkfehler herein, wenn es um Wahrscheinlichkeiten geht. Die Kenntnis dieser Fallen hilft, sie zu vermeiden. Der häufigste Fehler besteht darin, Wahrscheinlichkeiten als Vorhersagen misszuverstehen. Eine 70-Prozent-Chance ist keine Garantie, sondern beschreibt ein Szenario, in dem der Favorit dreimal von zehn verliert.

Der Spielerfehlschluss führt zu der irrigen Annahme, dass vergangene Ergebnisse zukünftige beeinflussen. Wenn eine Münze fünfmal hintereinander Kopf zeigt, bleibt die Wahrscheinlichkeit für den sechsten Wurf bei 50 Prozent. Im Fußball bedeutet das: Eine Mannschaft, die dreimal hintereinander verloren hat, ist nicht zwangsläufig für einen Sieg fällig. Die Vergangenheit ändert nichts an den objektiven Chancen.

Die Überschätzung kleiner Stichproben ist ein weiterer klassischer Fehler. Wenn ein KI-Modell bei den letzten fünf Spielen viermal richtig lag, beweist das wenig. Die Stichprobe ist zu klein für belastbare Schlüsse. Erst über hunderte von Prognosen zeigt sich die wahre Qualität. Vorschnelle Urteile auf Basis weniger Datenpunkte führen regelmäßig in die Irre.

Die Bestätigungsverzerrung lässt uns Informationen bevorzugen, die unsere bestehenden Überzeugungen stützen. Wenn wir glauben, dass Team A gut ist, nehmen wir Signale für diese Einschätzung stärker wahr als Gegenargumente. KI-Wahrscheinlichkeiten können helfen, diese Verzerrung zu überwinden, indem sie eine objektive Außenperspektive bieten. Voraussetzung ist allerdings die Bereitschaft, die eigenen Überzeugungen zu hinterfragen.

Langfristiges Denken als Erfolgsfaktor

Der Umgang mit Wahrscheinlichkeiten erfordert einen grundlegenden Perspektivwechsel. Statt einzelne Wetten als Gewinn oder Verlust zu betrachten, geht es um die Qualität der Entscheidungsprozesse über lange Zeiträume. Eine Wette mit positivem Erwartungswert ist richtig, auch wenn sie verliert. Eine Wette mit negativem Erwartungswert ist falsch, auch wenn sie gewinnt.

Diese Trennung zwischen Entscheidungsqualität und Ergebnis fällt schwer. Unser Gehirn ist darauf programmiert, aus Ergebnissen zu lernen, nicht aus Prozessen. Doch im Bereich probabilistischer Entscheidungen führt dieses Lernen oft in die Irre. Die richtige Strategie kann kurzfristig verlieren, die falsche kann kurzfristig gewinnen. Erst langfristig setzen sich die Gesetze der Wahrscheinlichkeit durch.

Die Dokumentation aller Wetten und ihrer Begründungen ermöglicht echtes Lernen. Nicht das Ergebnis einzelner Wetten ist interessant, sondern die Frage, ob die Wahrscheinlichkeitseinschätzungen im Durchschnitt stimmten. War die Kalibrierung des Modells korrekt? Gab es systematische Über- oder Unterschätzungen? Diese Fragen lassen sich nur mit sorgfältiger Dokumentation beantworten.

Geduld ist die wichtigste Tugend im Umgang mit Wahrscheinlichkeiten. Die statistischen Gesetze, auf denen alle Berechnungen beruhen, gelten nur für große Stichproben. Kurzfristig kann alles passieren. Wer nach wenigen Wochen oder Monaten aufgibt, wird nie erfahren, ob sein Ansatz funktioniert hätte. Gleichzeitig darf Geduld nicht zur Ausrede werden, um an offensichtlich fehlerhaften Strategien festzuhalten.

Am Ende steht die Erkenntnis, dass der Umgang mit Wahrscheinlichkeiten eine Fertigkeit ist, die geübt werden kann und muss. Die intuitive Fehleinschätzung von Chancen und Risiken lässt sich durch bewusstes Training korrigieren. KI-Prognosen mit Wahrscheinlichkeitsangaben bieten eine hervorragende Grundlage für dieses Training. Wer lernt, diese Zahlen richtig zu interpretieren und in Entscheidungen umzusetzen, verschafft sich einen echten Vorteil gegenüber der Masse der Tipper, die weiterhin auf Bauchgefühl und Hoffnung setzen.